市商是什麼?深入理解市場流動性的核心

在金融市場中,市商又稱造市商,是維持交易順暢運作的關鍵參與者。他們的主要任務是為特定金融產品不斷提供買入和賣出的報價,確保市場擁有足夠的流動性。試想一下,沒有市商的存在,投資人想要買進股票時,可能找不到願意賣出的對手;反之,想賣出時也難覓買家,交易就會陷入停滯。市商的角色就像市場的橋樑,隨時準備好接手交易,讓買賣雙方能輕鬆完成交割。

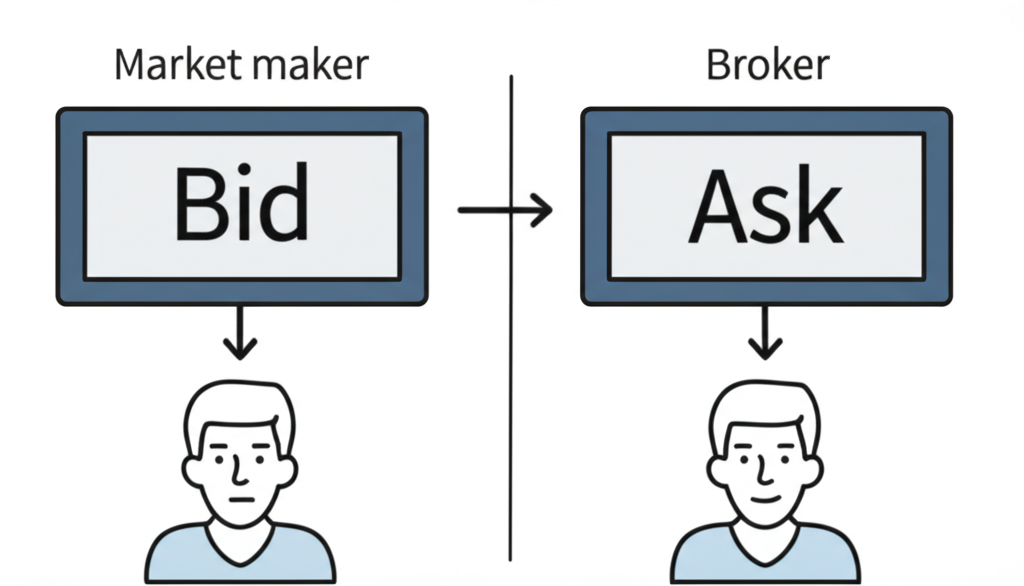

市商透過同時報出買入價和賣出價來達成這目標。他們願意以買入價收購資產,也準備以賣出價出售資產。這種雙向報價不僅拉近買賣價的差距,還能減少交易費用,提升整體市場效率。相較之下,經紀商僅負責居間撮合買賣雙方,執行客戶指令卻不需承擔風險或注入資金。市商則不同,他們動用自家資本積極參與交易,透過風險管理來獲取回報。

造市商的運作原理:買賣價差與深度

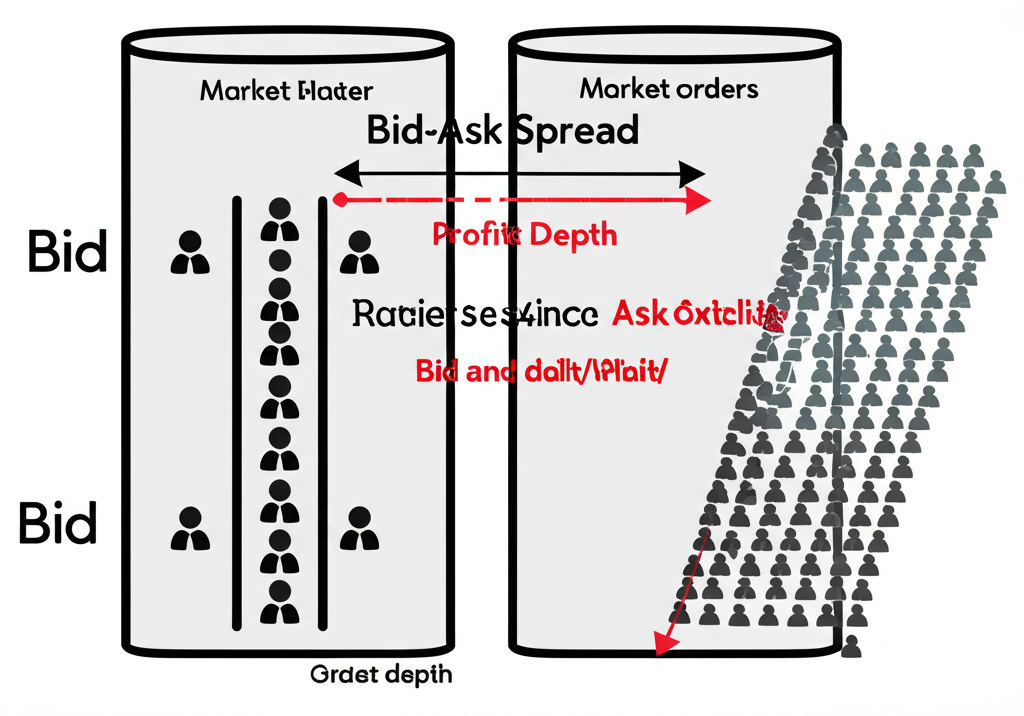

造市商的運作核心在於買賣價差和市場深度。當你查看金融商品的報價時,總會看到兩個數字:較低的買入價代表市商願付的收購價格,較高的賣出價則是他們出售的要價。這中間的差距就是買賣價差,也是市商最主要的收入來源。

他們會依據市場動態、資產波動程度、交易規模以及自身風險承受度,靈活調整報價。透過低買高賣的模式,市商從每筆交易中擷取微薄差價。例如,一檔股票的買入價為100元,賣出價則是100.05元,每次買賣循環就能淨賺0.05元。雖然單筆利潤看似渺小,但憑藉高頻交易的累積,這些收益往往相當可觀。

市場深度則描述了在各價格層級上可交易的資產量。一個深度充足、流動性強的市場,會有大量訂單集中在當前價格附近。市商在這種環境下,能輕鬆處理大筆交易而不大幅推升或壓低價格。他們會仔細檢視市場深度和訂單流向,制定策略來降低庫存風險,同時放大價差獲利。舉例來說,在波動劇烈的市場中,市商可能會縮小價差以吸引更多交易,藉此分散風險。

造市商的獲利模式與潛在風險

市商的收入管道多樣化,主要包括幾個面向。首先是買賣價差的捕捉,這是最基本的獲利方式。他們持續報價,從買低賣高中賺取差額。高交易量或較寬的價差都能放大這種收益。其次,許多交易所會給予活躍市商交易費回扣,作為對他們貢獻流動性的獎勵。另外,市商還能透過市場微結構套利,抓住不同交易所間的短暫價差,同時買進賣出以鎖定利潤。最後,如果他們精準預測價格趨勢,透過庫存管理也能產生方向性收益。

然而,提供流動性也伴隨著不小挑戰。庫存風險是最直接的威脅:市商持有大量資產時,若價格突然逆向移動,庫存價值就會蒸發。例如,大量買進股票後若股價暴跌,就可能造成虧損。市場風險則來自整體環境的劇變,如突發事件或系統性衝擊,讓對沖措施失效。營運風險涵蓋系統故障或演算法失誤等內部問題,而訊息不對稱風險則是市商可能被資訊更靈通的交易者(如高頻業者)利用,在價格跳動前搶先行動,導致連續虧損。

為因應這些,市商常運用先進對沖工具,如期貨或選擇權,來抵銷現貨持倉的波動。他們也依賴演算法即時調整報價和部位,盡量縮短暴露時間。舉個實際案例,在2010年的閃電崩盤事件中,一些市商透過快速對沖避免了重大損失,但也凸顯了風險管理的必要性。

不同金融市場中的造市商類型與角色

市商的職責遍及各類金融市場,雖然本質相似,但因市場屬性而有差異。他們不僅確保流動性,還在不同領域扮演穩定器的角色。

股票與債券市場的造市商

在股票交易所如紐約證交所、倫敦證交所、台灣證交所或香港交易所,市商負責特定股票的流動性維護。他們與交易所簽約,承諾在規定時段內提供雙向報價,尤其在市場動盪時維持穩定。這不僅壓低價差,還讓投資人更容易進出市場。在債券市場,特別是場外交易,市商更是不可或缺。大型投行和券商為機構客戶報價多種債券,推動交易流通。例如,在美國國債市場,市商的即時報價確保了全球資金的順暢流動。

期貨與選擇權市場的造市商

衍生品市場的市商工作更為繁雜。他們不僅報價期貨和選擇權,還需管理Delta、Gamma、Vega等風險因素。選擇權市商會根據標的價格、波動率和到期日,動態調整部位並對沖現貨。例如,在芝加哥期權交易所,市商使用精密模型維持風險平衡,透過高速系統從價差中獲利。這不僅提供流動性,還幫助市場發現真實價格。

外匯與場外交易市場的造市商

外匯市場規模龐大,多以場外交易形式進行。大型銀行和機構作為主要市商,為客戶提供貨幣對的即時報價。沒有中央交易所,他們透過全球網絡議價,確保流動性。像在歐元兌美元交易中,市商的報價讓企業和基金能隨時兌換,同時從價差中獲利。這種模式強調即時性和全球連動。

加密貨幣市場的造市商與自動化做市商

加密市場的市商類似傳統,但機構為中心化交易所注入流動性。去中心化金融的興起帶來自動化做市商,這是基於區塊鏈的創新。AMM如Uniswap,不靠中心實體,而是用流動性池,由用戶存入代幣組成。交易時,用戶與池互動,價格依恆定乘積公式調整。提供者從手續費分紅,但需注意無常損失,即價格劇變時的潛在虧損。AMM的去中心化降低了門檻,卻也改變了整個生態,成為DeFi的核心。

台灣與香港的造市商現況與市場環境

台灣和香港作為亞洲金融樞紐,其市商體系各具特色,反映在地需求和監管框架。

在台灣,證交所和期交所實施市商制度,特別針對中小型股或新股提升流動性。券商自營部門或專門公司需符合資格,提供雙向報價並維持價差與交易量。在權證和ETF領域,市商確保價格追蹤標的。金管會嚴格規範,保障市場公平。例如,台灣的ETF市商常需在開盤前報價,穩定產品表現。

香港的市商市場更國際化。港交所在股票、衍生品和ETP領域有活躍參與者,多為全球投行或高頻公司。他們提供深度流動性,尤其在結構性產品。SFC的監管完善,港交所的市場莊家計劃包括義務和激勵,如回扣以鼓勵報價。兩地市商皆需應對法規、風險與技術挑戰,受產業集中、政策變動及與大陸互聯影響。

做市商詐騙與潛在風險:如何保護自己

市商雖重要,但詐騙分子常借其名義行騙。投資人需警覺這些陷阱,以免上當。

常見手法包括假冒平台,自稱專業市商,許諾高回報卻無實交易,最終捲款跑路。「帶單」騙局則以團隊之名誘導轉帳,保證內線獲利卻導致損失。龐氏騙局初期小額派息,用新資金養舊,終將崩潰。

防範之道在於徹底查證:確認平台是否獲金管會或SFC許可,有無透明資訊。避開保證無風險高收益的誘惑,真投資總有風險。只用受監管機構,避免社群或陌生推薦。細讀合約、風險說明與費用。若疑慮,尋求獨立顧問意見。舉例,近年台灣有數起假市商APP案,及時查證能避禍。

造市商行業的未來展望與挑戰

市商產業正受技術與市場變革驅動,迎來新機遇也面臨考驗。

高頻交易和演算法交易改變了遊戲規則。HFT公司以毫秒速度回應市場,壓縮傳統市商利潤。許多市商轉型為HFT,投資高速數據與基礎設施。這種演進讓市場更碎片化,市商需更強技術來競爭。

人工智慧和機器學習正注入新活力。AI分析巨量數據,預測趨勢、優化報價,並管理風險。在極端情境下,ML模型能偵測套利或流動枯竭,提升決策。例如,某些市商用AI模擬黑天鵝事件,強化韌性。

監管趨嚴是另一挑戰。危機後,資本與合規成本上升。市場碎片如暗池,要求市商整合資訊尋最佳執行。

未來,數位資產與DeFi將成焦點。加密市場成熟,傳統機構進入,專業市商角色擴大。AMM創新預示混合模式,傳統與去中心化融合,提供更彈性流動性。

結論:造市商對健全金融市場的不可或缺

無論傳統股票或新興加密,市商一直是金融體系的支柱。他們的持續報價注入流動性,讓交易無礙。這不僅降成本,還加速價格發現,提升效率。

市商追求價差時須應對庫存與市場風險,並適應HFT、AI與監管變遷。但他們連結買賣、穩定價格、促進流通的貢獻無可取代。從中心機構到AMM,各形式皆支撐全球市場,為參與者打造公平便捷環境。

市商(造市商)在金融市場中的主要職責是什麼?

市商的主要職責是為特定金融產品持續提供買入和賣出報價,從而為市場提供流動性。他們確保當投資者想買入或賣出資產時,隨時都能找到交易對手,降低交易成本,並促進價格發現。

造市商如何透過買賣價差來賺取利潤?

造市商透過同時掛出買入價(Bid)和賣出價(Ask),並從中賺取差價。他們以較低的買入價購入資產,再以較高的賣出價賣出資產。這個買賣價差(Bid-Ask Spread)就是他們主要的利潤來源,透過高頻次的交易累積可觀收益。

傳統金融市場中的造市商與加密貨幣的自動化做市商(AMM)有何不同?

傳統造市商是由中心化實體(如券商、投資銀行)運營,管理訂單簿,並利用自身資本和專業知識提供流動性。而自動化做市商(AMM)是基於區塊鏈智能合約的去中心化協議,透過流動性池和數學公式自動調整價格,由用戶(流動性提供者)共同提供流動性,無需中心化中介。

台灣或香港有哪些知名的造市商或與造市商相關的機構?

在台灣,主要是大型券商的自營部門或專業的造市商公司擔任股票、權證和ETF的造市商。香港則有眾多國際大型投資銀行、券商和高頻交易公司活躍於其股票、衍生性商品和ETP市場,如香港交易所在其市場莊家計劃中列有相關參與者。具體名稱會隨市場狀況和法規而變動。

投資人如何識別並避免常見的「做市商詐騙」?

- **警惕高額保證回報:** 任何承諾不切實際、固定且無風險回報的投資都是詐騙警訊。

- **查證監管合規性:** 確保平台或機構受合法的金融監管機構(如台灣金管會、香港SFC)監管。

- **避免不明連結與平台:** 只在知名、信譽良好的金融機構進行交易,對透過社交媒體或陌生管道推薦的平台保持警惕。

- **獨立諮詢:** 在投資前諮詢獨立的金融顧問或律師。

散戶投資人是否有可能參與造市,或是透過何種方式投資造市相關的產品?

對於傳統金融市場,散戶直接成為專業造市商的門檻非常高,需要龐大資本、專業知識和技術系統。但在加密貨幣的去中心化金融(DeFi)領域,散戶可以透過將資產存入自動化做市商(AMM)的流動性池,成為流動性提供者(LP),從交易手續費中獲利,間接參與造市。此外,散戶也可以投資持有造市商股票的基金或ETF(如果有的話)。

造市商在市場中會面臨哪些主要風險?他們如何管理這些風險?

造市商面臨的主要風險包括:

- 庫存風險: 持有資產價值因價格變動而縮水的風險。

- 市場風險: 整體市場劇烈波動導致策略失效。

- 訊息不對稱風險: 被掌握更多資訊的交易者利用。

他們通常透過精密的演算法、高速交易系統、期貨或選擇權等衍生性金融商品進行對沖,以及動態調整報價和部位來管理這些風險。

高頻交易(HFT)和演算法對造市商的運作產生了什麼影響?

高頻交易和演算法使得造市商的競爭更加激烈,利潤空間被壓縮。造市商必須投入更多資源於技術基礎設施和複雜演算法,以提升交易速度和效率,更精準地管理風險和優化報價策略,否則將難以維持競爭力。

除了提供流動性,造市商對市場還有哪些間接的重要性?

除了提供流動性,造市商還透過其持續的買賣報價行為,促進了市場的價格發現功能,幫助市場更有效地反映資產的真實價值。他們的存在也提高了市場效率,降低了交易成本,並增強了市場的穩定性和韌性,尤其是在市場波動較大時能起到緩衝作用。

「北市商」與我們討論的「市商」是同一個概念嗎?

「北市商」通常指的是「台北市商業會」,是一個服務於台北市商業團體的組織,其業務範圍與金融市場中的「市商」(造市商)完全不同。「市商」或「造市商」是一個金融術語,專指在市場中提供流動性的實體,兩者並非同一個概念。