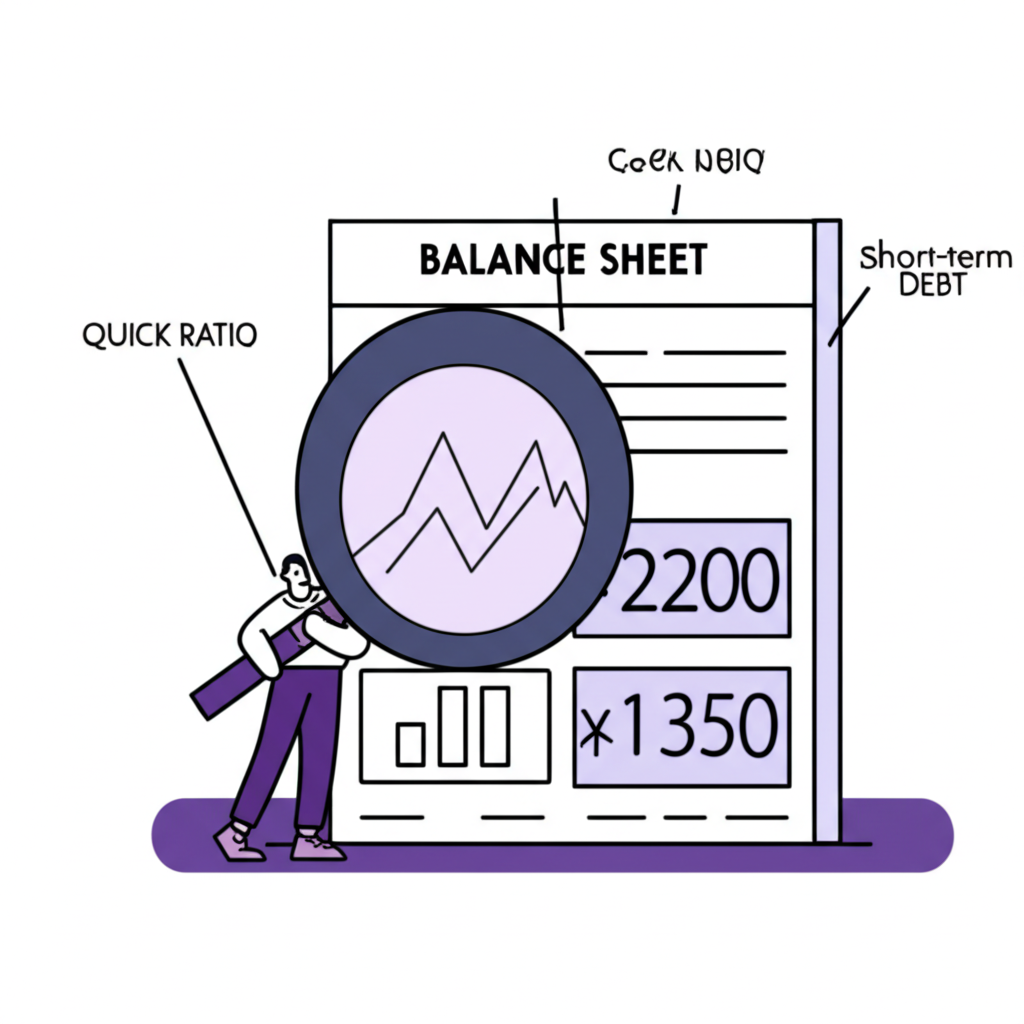

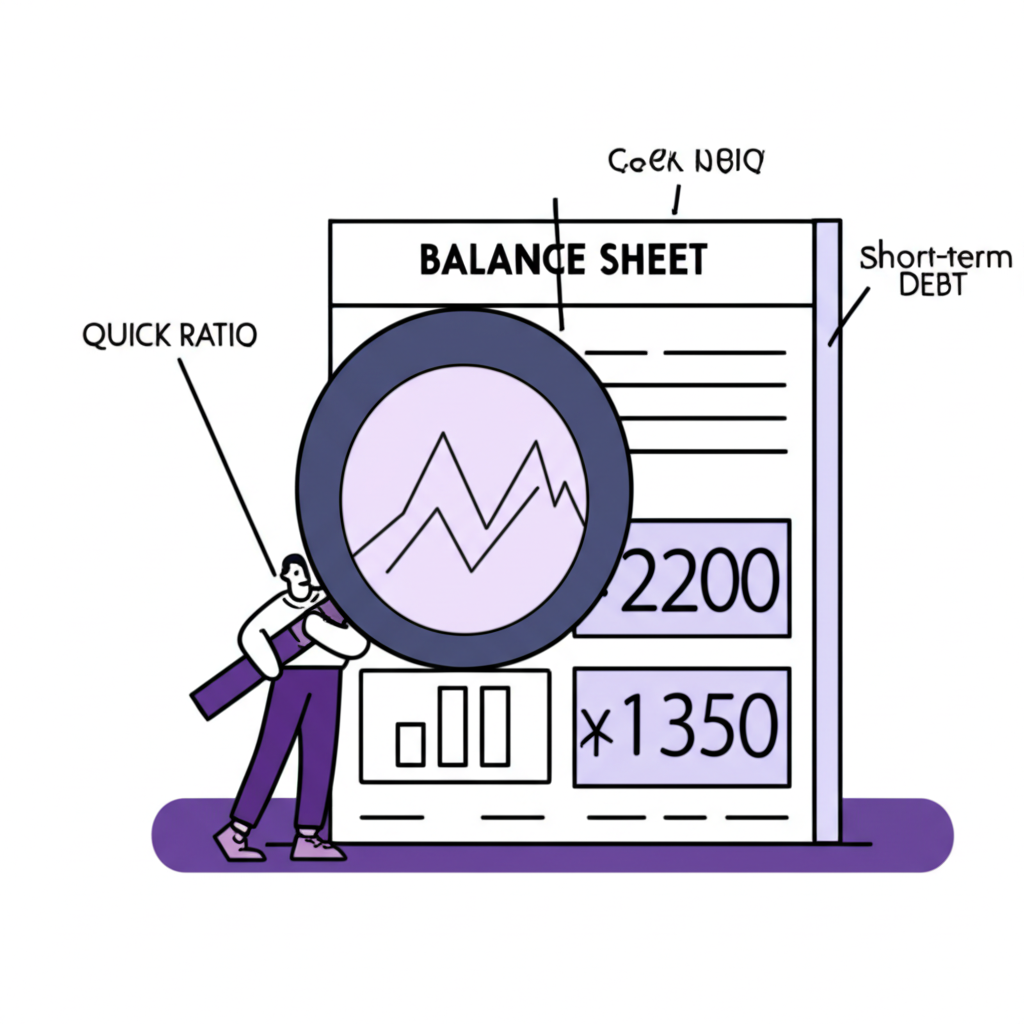

速動比率是什麼?基礎定義與公式拆解

速動比率,又名酸性測驗比率或流動性比率,是評估企業短期償債能力的一項關鍵財務指標。它專注於公司在不賣掉存貨的情況下,能否用最易變現的資產來清償一年內到期的債務。簡單來說,這項比率強調那些能迅速轉換成現金的資源,用來應對即時的財務壓力。無論你是投資者、公司管理者還是財務專家,掌握速動比率的含義和計算方法,都是理解企業整體財務狀況的起點。

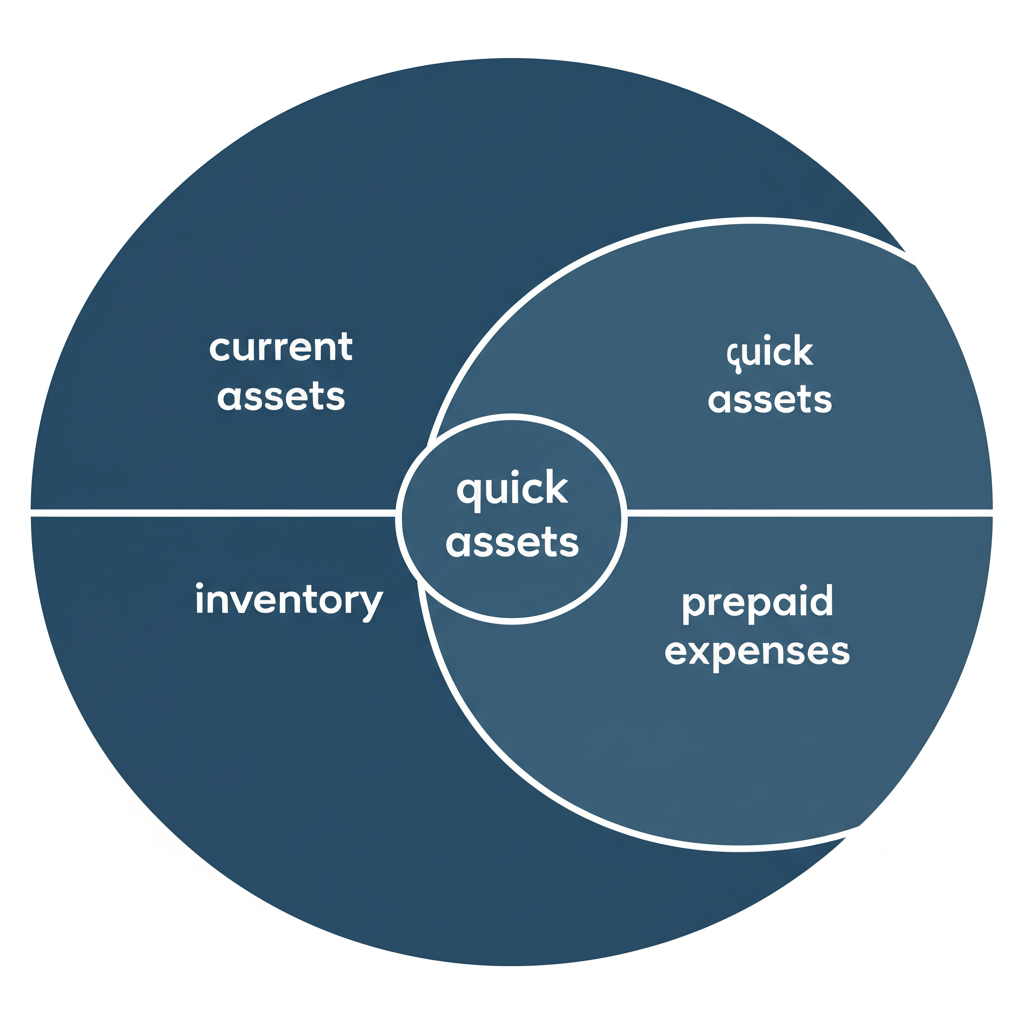

速動資產包含哪些?與流動資產的關鍵差異

速動資產其實是流動資產的一個子集,但它刻意避開那些轉換現金較慢或價值波動大的項目。主要項目包括現金及約當現金,這是隨時可用來付款的資金;短期投資,例如容易在短時間內賣出的證券;以及應收帳款,也就是客戶欠下的款項,預計很快就能收回。

相較之下,流動資產涵蓋範圍更廣,包括存貨和預付費用。速動資產的區別就在於不計入這些,因為存貨的售出速度往往取決於市場需求和產品特性,可能無法以原價快速脫手,而預付費用則根本無法直接換成錢。透過這種排除,速動比率提供了一個更謹慎的視角,幫助我們避免因存貨積壓或價值下滑而產生的流動性錯覺,從而更準確地檢視企業的即時應變能力。

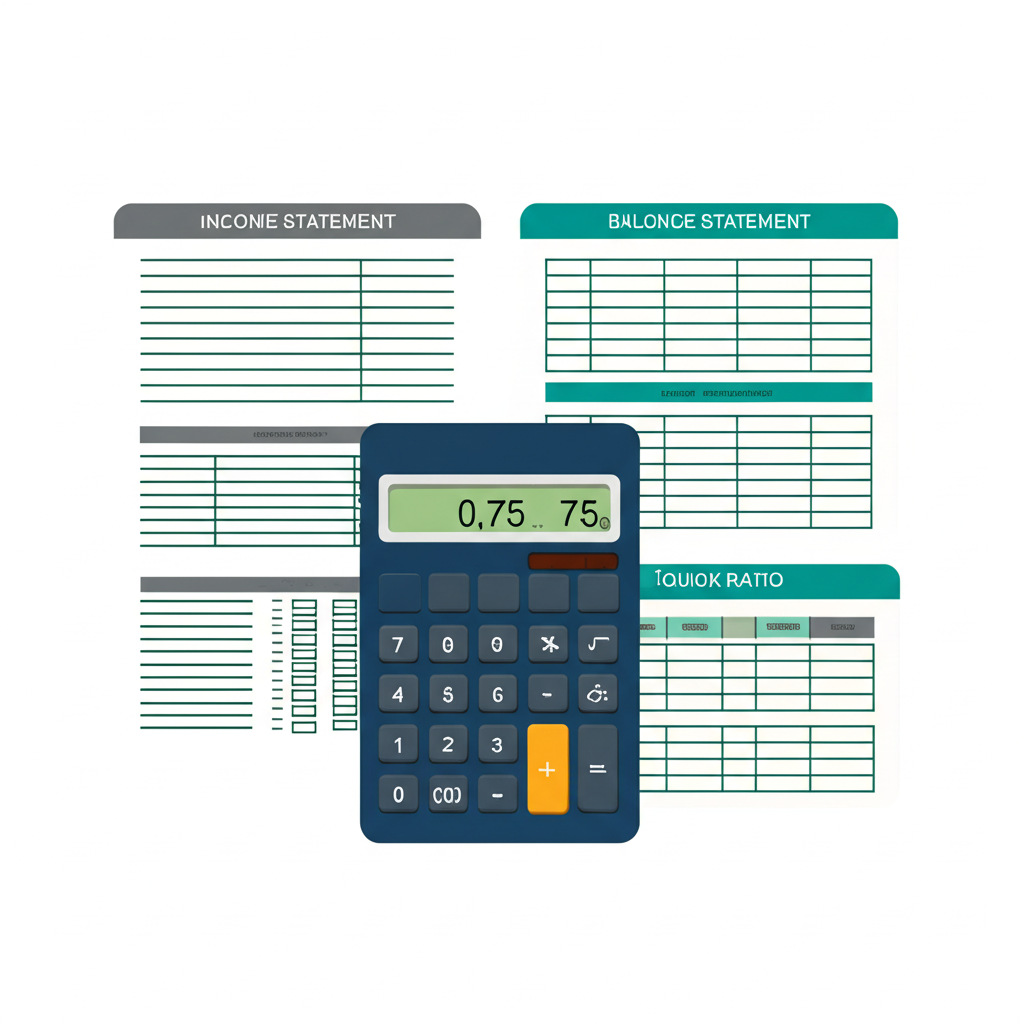

速動比率公式案例:一步步教你計算

計算速動比率的公式相當直觀:將現金、約當現金、短期投資加上應收帳款,總和除以流動負債。或者,直接用速動資產除以流動負債來得出結果。

速動比率 = (現金 + 約當現金 + 短期投資 + 應收帳款) / 流動負債

或者更簡潔地表示為:

速動比率 = 速動資產 / 流動負債

來看一個實際例子,假設一家公司的財務資料顯示:現金及約當現金有新台幣50萬元,短期投資30萬元,應收帳款70萬元,存貨80萬元,預付費用20萬元,流動負債則是200萬元。

先算出速動資產:50萬加30萬再加70萬,等於150萬元。

然後,速動比率就是150萬元除以200萬元,得出0.75,也就是75%。

在這個情境下,這家公司的速動比例如上所示。

速動比率小於1代表什麼?解讀其傳統財務警訊

如果速動比率低於1,或者說不到100%,在傳統財務分析中,這往往被當作一個警示信號。它顯示企業的速動資產不足以完全抵銷流動負債。換言之,假如公司必須馬上還清所有短期債務,而無法靠賣存貨來幫忙,就會出現資金短缺。這種情形可能預示著流動性吃緊、周轉不靈,甚至難以準時履約,從而動搖營運穩定和信用形象。尤其是對那些存貨不易脫手或預付項目較多的企業來說,低速動比率的含義就更值得警惕。

速動比率小於1不一定是危機?深入探討例外與情境分析

雖然速動比率低於1經常被解讀為問題,但這並不是鐵律。在某些行業或運作模式下,即便這個數字偏低,公司也能運轉順暢,甚至反映出高效的管理方式。僅憑單一數據下結論,很容易忽略全貌。為了更精準的判斷,我們需要考慮各種情境因素,來全面評估。

產業特性與其對速動比率的影響

各行各業的商業運作、業務循環和存貨處理方式大不相同,因此對速動比率的期望值也各異。

- **服務業或軟體業**:這類企業鮮少持有實體存貨,速動資產多來自現金和應收帳款。即使比率略低於1,只要收款快速、現金來源穩定,通常不成隱憂。例如,Investopedia 指出,服務業的速動比率往往較低,相關討論可參考此處。

- **零售業**:存貨比例高,但如果商品流通順利、庫存控制得宜,存貨雖被排除在外,速動比率仍可能顯示較低值。

- **製造業**:需要囤積大量原料、在製品或成品,速動比率低時警示更強烈,因為這些存貨轉現金的時間長且充滿變數。

- **建築營造業**:項目周期拉長,預收款和工程款收付波動大,速動比率得搭配專案進度和付款條款來檢視。

評估時,記得將產業背景納入,並對照同業平均值,這樣才能確定什麼樣的速動比率才算合宜。

高效庫存管理與預收款模式下的速動比率解讀

有些公司憑藉優異的運作效率,即使速動比率不高,也能維持充裕的流動性。

- **即時生產模式**:像日本豐田汽車那樣採用即時生產,盡量把存貨壓到最低,甚至接近零。這樣速動比率可能偏低,但整體效率和現金循環速度極快,能迅速應對訂單,避免資金卡在庫存裡。

- **預收客戶款項模式**:軟體訂閱、電信服務、預售屋或客製產品等業務,常在交付前就拿到大筆現金。這些預收款計入流動負債,拉低速動比率,但公司實際握有充足資金,流動性其實很強。譬如大型電商平台,預收買家款項卻延後付供應商,速動比率雖低,現金流卻健康無虞。

這些例子提醒我們,解讀速動比率時,得超越表面數字,探討背後的運作邏輯和策略布局。

流動比率與速動比率:兩大短期償債指標的異同與互補

談到企業短期償債能力,流動比率和速動比率是最常見的兩大工具。它們各有重點,彼此補強,提供更立體的觀察角度。

**流動比率**

流動比率 = 流動資產 / 流動負債

這個比率檢視所有流動資產能否涵蓋流動負債。通常,2:1或200%以上的水準被視為理想,意味企業有雙倍的資源來應付短期壓力。

**速動比率**

速動比率 = 速動資產 / 流動負債

它更為嚴格,只看最易變現的資產,排除存貨和預付費用。1:1或100%以上的比率,一般被認為是健康的標誌。

**異同與互補**

- **差異**:速動比率不包括存貨和預付費用,對流動性的考量更保守。流動比例如同包容一切,包括轉現金較慢的存貨。

- **互補**:

- **流動比率高、速動比率低**:暗示存貨佔流動資產比重過大。這是個提醒,若存貨不易售出,資金周轉仍可能出問題。

- **兩者皆高**:短期償債能力強勁。

- **兩者皆低**:流動性風險加劇。

財務分析時,結合這兩個比率,能帶來更全面的洞見。例如,普華永道等會計師事務所的報告,常同時檢討它們,以完整呈現流動性圖像,可參考相關文件。

當速動比率低於1,投資人或經營者應如何判斷與應對?

遇到速動比率低於1時,投資者評量標的或管理者控管財務,都別急著定調。這需要系統化的方法,融入其他數據來綜合審視。

結合現金流量分析:流動性判斷的終極指標

現金流量表是最可靠的流動性檢核工具。即使速動比率不高,若營業活動現金流量持續正向且穩定,就顯示企業有強大的現金產生力,能有效處理短期債務。

- **正向且穩定的營業活動現金流**:核心業務能帶來足夠現金,即便速動資產有限,仍足以應付還款。

- **自由現金流**:扣除營運和資本支出後仍有盈餘,這對償債和未來擴張都是正面訊號。

反之,若速動比率低加上營業現金流負值,流動性危機就迫在眉睫。

負債結構與償債能力:短期負債的質量與到期壓力

細看流動負債的組成,對理解速動比率至關重要。

- **營運性負債**:如應付帳款或費用,這些是日常業務衍生,通常有付款寬限和信用空間。若速動比率低主因是應付帳款多,這可能反映供應鏈中的優勢,能拖延付款,而非真實困境。

- **融資性負債**:短期貸款或票據,帶有明確到期和利息。若低速動比率源自這些,且現金流不足以還款,風險就高了。

另外,留意債務到期時點,若短期內集中到期,償債壓力會放大。

企業如何改善速動比率?實用策略與建議

若速動比率偏低且確有流動性隱憂,企業可透過以下步驟來強化:

1. **加速應收帳款回收**:

* 強化信用管制,縮短客戶付款期。

* 推出早付優惠,激勵準時結帳。

* 改善追蹤機制,必要時轉向應收融資或讓渡權利。

2. **優化庫存管理**:

* 導入即時生產或精實方法,壓低存貨水位。

* 精準預測銷售,避免多餘採購。

* 處理滯銷品,雖有損失但能釋放現金。

3. **增加速動資產**:

* 擴大現金緩衝,透過股權或長期債務注入資金。

* 將閒錢投向短期高流動標的。

4. **減少不必要的短期負債**:

* 轉換部分短期債為長期,緩解即時壓力。

* 謹慎借貸,評估真正需求。

5. **開拓新的融資渠道**:

* 維繫銀行關係,確保信用額度充足。

* 探索股權或私募,帶來新資本。

速動比率的限制與盲點:避免單一指標的誤判

速動比率雖有用,但並非萬能,有其侷限:

1. **無法反映資產品質**:只計數量,不看應收帳款回收難易或短期投資貶值風險。逾期款項或低流動投資會高估比率。

2. **容易被財報粉飾**:公司可能臨時借錢湧入現金,或拖延付款,製造短期假象。

3. **未能考慮非經常性事件**:經濟動盪、天災或供應斷鏈等,速動比率無法預警。

4. **忽視現金流量動態**:它是靜態快照,不示現金進出趨勢。穩健現金流比高比率更保險。

5. **產業差異性大**:不同領域的合理值迥異,通用標準易誤導。

速動比率應當是分析工具的一部分,而非唯一依據。搭配其他報表、產業動態、營運特徵和經濟大勢,才能得出可靠結論。例如,德勤等機構在評估企業時,總強調多指標整合,相關觀點可見於此。

結論:速動比率小於1的綜合判斷智慧與未來展望

速動比率低於1,在傳統視野中是個需注意的提示,顯示潛在的短期償債壓力。但若只以此斷定,就可能忽略企業的真實面貌。本文從更細膩的角度出發,質疑單純的警訊解讀。

真正的洞察來自於不止盯著數字,而是剖析產業特質、運作方式、現金動態和負債細節。優異的庫存控管、豐沛的預收模式,或強勢的供應鏈談判,都能讓低速動比率的公司依舊穩健。對投資者來說,「速動比率不到100%的企業值得投嗎?」答案不是黑白分明,而是依賴廣泛而深刻的檢視。

未來,財務健康評量將更倚重多維數據融合和情境模擬。單一指標的缺點,將被全面風險框架取代。無論管理者或投資者,都該養成批判思維,持續學習適應變局,這樣才能解開速動比率低於1的謎團,並有效強化企業的短期償債力道。

1. 速動比率越高越好嗎?

不盡然。高速動比率確實顯示償債能力強、流動性佳,但如果過高,可能表示資金運用效率低,有太多現金或應收款閒置,沒能投入營運或投資,進而壓低資產報酬。

2. 速動比率代表什麼?

它衡量企業不賣存貨的情形下,用最易變現資產來還短期債務的能力。重點在現金、約當現金、短期投資和應收帳款與流動負債的比例,是嚴格檢視短期流動性的指標。

3. 流動比率怎樣算好?

通常,2:1或200%被視為不錯的水準,意味流動資產是債務的兩倍。但這因產業、規模和模式而異,沒有一刀切的標準。

4. 負債比率多少才好?

負債比率(總負債除總資產)理想值視產業和風險胃納而定。低於50%較健康,資產多靠自有資金支撐。但成長型或資本密集產業,常見較高比率。

5. 速動比率多少合理?

傳統上,1:1或100%以上算合理。但這會隨產業調整,如服務業低於1仍可接受,製造業則需更高。最好比對同業或歷史數據。

6. 速動比率低於100%怎麼辦?

別急著擔心,先深入檢視。這包括:

- 查看現金流量表,確認營業現金流是否健全。

- 分析負債類型,分辨營運與融資部分。

- 考慮產業因素,對照同業。

- 評估庫存管理或預收模式效率。

若真有風險,則推動改善,如加快收款、優化存貨、擴增速動資產。

7. 速動資產和流動資產有何不同?

流動資產指一年內可變現或用的項目,如現金、短期投資、應收帳款、存貨、預付費用。速動資產是其子集,排除存貨和預付費用,因後者變現慢或無法直接換錢,只留現金、約當現金、短期投資和應收帳款。

8. 速動比率英文是什麼?

英文為 Quick Ratio 或 Acid-Test Ratio。

9. 除了速動比率,還應看哪些指標評估流動性?

除了速動比率,流動性評估還可參考:

- **流動比率**:檢視所有流動資產的償債力。

- **現金比率**:僅用現金和約當現金。

- **營業活動現金流量**:核心業務的現金產生力。

- **應收帳款週轉率**:收款速度。

- **存貨週轉率**:存貨銷售效率。

- **現金轉換週期**:資金從投入到回收的時程。

10. 速動比率小於100%的公司可以投資嗎?

可以,但得小心並詳盡分析。低於100%不是絕對紅燈。您應:

- 了解產業背景。

- 檢查現金流穩定性。

- 審視負債組成和到期時點。

- 評量營運效率與競爭力。

- 比對同業。

- 綜合成長前景、獲利力和管理品質。

在高效模式或預收業務下,這類公司仍可能是好標的。