導言:降息浪潮下的債券市場:機遇與挑戰同在

全球經濟正處於動盪期,各國央行透過利率調整來維持市場穩定,而降息往往成為投資者最矚目的焦點。這項政策降低借貸成本,不只改變企業融資方式和民眾消費習慣,還對金融領域尤其是債券市場帶來深刻衝擊。在這樣的背景下,許多人好奇降息到底對債券是好消息還是壞消息?如何抓住其中的優勢,又該怎麼避開隱藏的危機?

這篇文章將帶您全面探討降息與債券的互動邏輯,從基本原理出發,到各種債券類型的具體表現,再到實戰投資方法與風險控管,我們一步步拆解。同時,我們也會融入台灣和香港投資者需要注意的本地元素。不論您偏好穩健回報的保守風格,還是想在波動中尋找機會的進取型玩家,搞懂降息對債券的影響,都是做出聰明決策的基礎。

解析基本機制:降息為何推升債券價格?

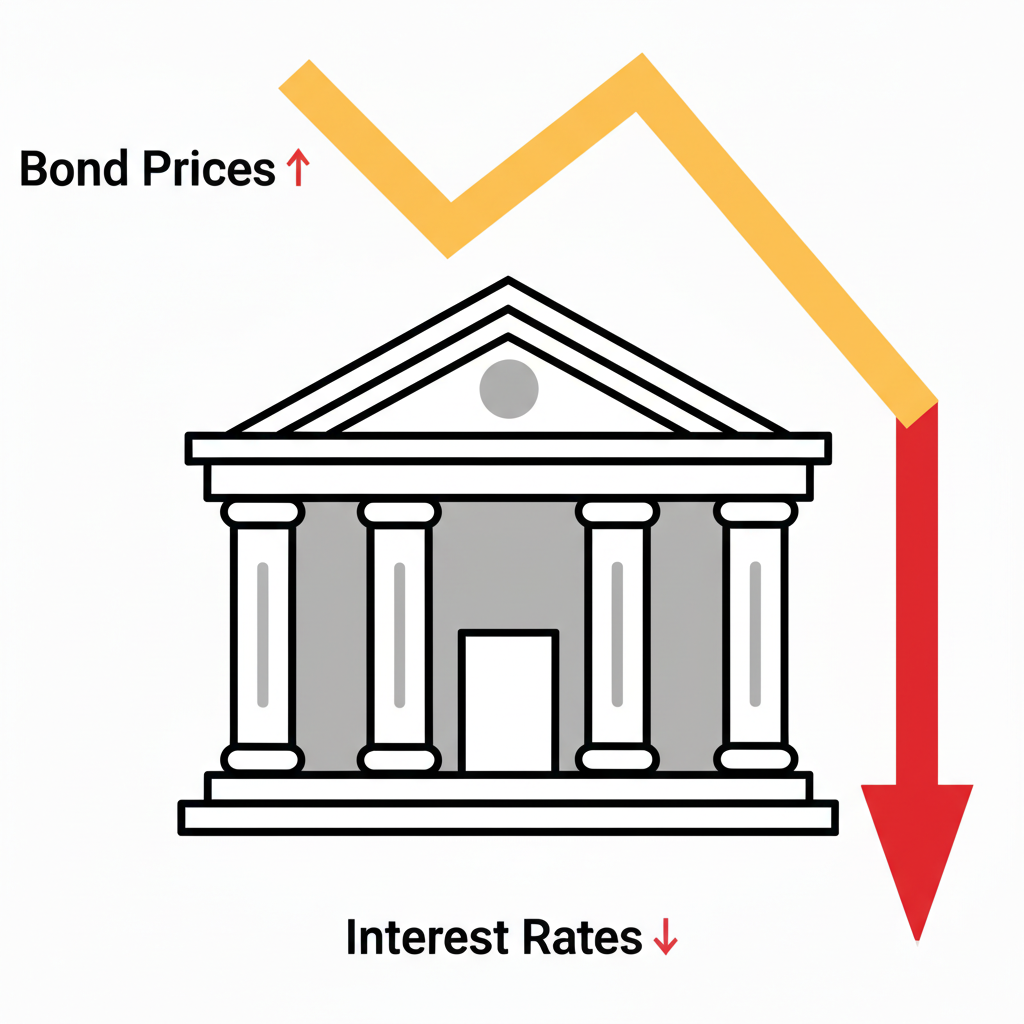

降息是央行常用來應對經濟放緩或通膨減弱的手段,目的是活絡經濟活動。但對債券來說,這卻是價格走高的強大推手。要弄懂這點,我們得先搞清楚債券價格、殖利率和利率的連結。

債券價格與殖利率的互動原理

債券價格和它的到期殖利率之間有著明顯的反向連結,就好像兩個端點相連的平衡木,一邊上去另一邊就下去。當債券價格攀升,殖利率就會下滑;價格跌時,殖利率則會上揚。簡單說,殖利率代表持有債券到期的年化回報。如果買債券的成本變高,回報率自然就相對壓縮。

舊債新債的吸引力變化

央行一宣布降息,市場基準利率就會跟著走低。新債從此以更低的票面利率發行。試想,市面上有批舊債券原本提供5%的票息,現在新債卻只給3%,同樣信用水準下,誰會不青睞那些高票息的舊債呢?

投資者湧入舊債,需求熱絡自然抬高價格,直到舊債的殖利率調整到和新債差不多,市場才恢復平衡。這就是降息讓既有債券價格上揚的核心原因。舉個例子,過去幾年聯準會的降息行動,就讓許多舊債券獲得可觀的資本增值。

存續期間如何放大利率變動的影響?

在債券世界裡,存續期間是評估價格對利率波動敏感度的關鍵指標。它反映現金流回收的平均時間,期間越長,債券就越容易受利率影響。

比方說,一年存續期間的債券,利率降1%時價格可能漲1%;但十年期的同樣變化下,漲幅能到10%。這讓長天期債券在降息期展現更大的資本利得空間。所以,當市場預期降息來臨,長債往往成為熱門標的。您可以透過相關圖表,直觀看到不同存續期間對利率變化的反應差異。

降息對各類債券的具體影響剖析

債券市場種類繁多,每種在降息下的表現都不盡相同。掌握這些差異,能讓投資者依據個人風險胃口和目標,精準布局。

政府公債:安全港灣與穩定選項

政府公債特別是美國、德國或日本等發行的,通常信用風險最低。在降息期,這些債券價格漲勢最穩,尤其長天期公債。由於它們幾乎不受信用波動干擾,價格主要隨利率起伏,加上長期間的放大效應,成為避險首選。經濟不確定時,資金湧入更推升價格。像聯準會上輪降息,美國長期國債ETF如TLT就表現亮眼。

投資級公司債:收益與安全的折衷

這些由優質企業發行的債券,風險介於公債和高收益債之間。降息同樣利好,讓價格上揚。它們的殖利率比公債高,信用又相對可靠,在低利率時特別吸引想多賺點但不冒大險的投資者。不過,表現也會受企業業績和產業趨勢牽動,需多留意。

高收益債與新興市場債:高回報隱含高變數

高收益債來自信用較弱的企業,提供高殖利率來補償風險;新興市場債則涉及發展中國家,還有匯率和政治因素。在降息環境,這類債券反應最複雜。一方面,低利率刺激經濟,改善企業還債能力,價格可能上漲;另一方面,若降息因衰退而來,違約風險上升,反倒壓低價格。新興市場債受益於美元弱勢資金流入,但基本面差時,匯率和信用仍是痛點。投資前務必細評報酬風險比。

債券型ETF:輕鬆進軍債市的管道

債券ETF像籃子一樣打包多檔債券,在交易所交易,方便投資者參與。降息影響視其持股而定:長天期公債ETF漲多,短天期公司債ETF則穩一些。依利率預期,選不同期間和評級的ETF,就能多元化。譬如iShares Core U.S. Aggregate Bond ETF (AGG),涵蓋廣泛美國債券,適合綜合布局。

降息期債券投資策略及風險防範

降息帶來債市機會,但風險如影隨形。贏家不僅會抓時機,還擅長控管不確定性。

洞察降息週期:進出場的時機掌握

預測降息階段是債券投資的要訣。通常,市場嗅到央行即將降息或循環剛起頭,長債價格已先動。這是進場好時機。多盯央行講話、經濟指標如通膨、失業和GDP,還有利率期貨,就能摸清預期。

但循環末期或轉升息預期時,該減長債、轉短債,避開利率反彈。沒有萬靈丹,需隨宏觀環境和情緒靈活應變。舉例,2020年疫情降息初期,及時加碼長債的投資者獲利豐厚。

多元化布局:平衡風險與回報

降息下,分散債券配置是王道。別把雞蛋全放一籃,建議分攤到:

* **多樣債種:** 混搭公債、投資級公司債,少許高收益或新興債,調和風險收益。

* **多期間組合:** 長債追資本利得,短債減再投資和波動風險,試試槓鈴或梯形布局。

* **跨區分散:** 納入國際債券,避單一經濟或政策衝擊。

透過配置建議表,您能快速看到不同風險偏好的實務範例。

需警覺的隱憂:通膨、信用與再投資

降息雖利債,但別忽略這些陷阱:

* **通膨威脅:** 過度降息或復甦過熱,可能點燃通膨,削弱固定收益的真實價值。

* **信用隱患:** 經濟若惡化,企業還債吃緊,評級降或違約會傷公司債。

* **再投資壓力:** 債券到期時,低利率環境讓新投資回報縮水,拖累長期收益。

* **匯率變數:** 海外債投資,貨幣波動會放大影響。如國際貨幣基金組織(IMF)報告,全球流動性和匯率動盪常重擊新興債。

台灣香港投資者的本地考量

台灣和香港投資人除了全球視野,還得留意本土:

* **央行動態:** 台銀或金管局利率決定,直接衝擊本地債市。如台央行跟隨聯準會,台幣債影響大。

* **專屬產品:** 台灣有公債、金融債;香港有港元債、點心債。知其特性與流通性很重要。

* **法規稅務:** 跨境投資牽涉預扣稅和規則,建議找專家把關。

* **市場特性:** 本地偏好影響流動,如機構愛長公債。

全球央行政策趨勢與債市未來

債市脈動跟隨主要央行步伐,聯準會尤其關鍵。

聯準會決策的全球漣漪

聯準會的利率選擇主導世界金融。降息時,常見效應包括:

* **美元疲軟:** 降低吸引力,資金外流。

* **資金遷移:** 轉向高收益或樂觀經濟區,尤其新興市場。

* **政策連動:** 他國央行為穩匯率或經濟,可能跟進。

* **債市效應:** 預期降息拉低全球殖利率,抬升債價,美元債最顯著。參考聯準會公開市場委員會(FOMC)紀要,其影響無遠弗屆。

歐亞央行利率走向預測

歐洲央行、日本央行和亞洲如中國人民銀行的政策,也塑造區域債市。

* **歐洲央行:** 平衡通膨與增長,其降息影響歐元債和公司債。

* **日本央行:** 超鬆政策若變(如結束負利率),將重塑全球格局。

* **亞洲央行:** 多依聯準會和本地經濟調適,影響區域債吸引力。

預期偏差與意外事件:維持靈活性

市場常提前消化央行預期,但實際與預期落差會掀波瀾。地緣衝突、疫情或能源危機等黑天鵝,更可能顛覆債價和政策。所以,投資者要彈性應對,隨時調整,並警惕突發變局。

結論:降息債市機會與長遠規劃

降息週期常為債券注入資本利得,尤其長天期低風險債。搞懂價格與殖利率的反向,以及存續期間的放大,是捕捉要訣。各債種反應不同:公債穩避險,公司債衡收益,高收益與新興債高風險高回報。ETF則簡化多元化。

但機會伴風險,通膨、違約、再投資低收益、匯率皆需防。台灣香港投資者更要融本地政策、產品與市場。贏家有市場敏銳,判斷週期,動態分散。更廣義,債券是資產配置的穩定器,跨週期不可缺。持續追蹤央行動態、數據,保持彈性,將助您在變局中穩健前行。

降息後債券真的會漲嗎?其原理是什麼?

大多數情況下,是的,降息會帶動債券價格上漲。原理在於央行降息後,新債票面利率變低,讓舊債的高固定票息更吸引人。需求增加推升舊債價格,直到殖利率和新債匹配市場水準。

為什麼長天期債券在降息時漲幅會特別大?

因為長天期債券的存續期間較長,這指標測量價格對利率變化的敏感度。期間越長,反應越強烈,降息時價格漲幅因此放大,資本利得機會更大。

降息時,投資公司債和政府公債有什麼不同考量?

重點在信用風險和收益水準。

- **政府公債:** 信用風險最低,降息時純粹受利率驅動,價格穩漲,是避險好選。

- **公司債:** 收益高於公債,但有企業信用風險。降息利好價格,但經濟差時風險升,投資級低風險,高收益債則高變數,需慎選。

除了降息,還有哪些因素會影響債券價格?

其他影響因素包括:

- **通膨預期:** 高通膨推升殖利率,壓債價。

- **經濟增長:** 強勁增長或引升息,不利債券。

- **信用評級:** 發行人評級變動直擊價格。

- **市場供需:** 發行量與需求決定走勢。

- **流動性:** 交易容易度影響買賣。

- **匯率變動:** 海外債受貨幣波動衝擊。

在降息環境下,債券基金或債券ETF是好的投資選擇嗎?

沒錯,降息期債券基金或ETF很受青睞。它們帶來多元化、高流動和易交易的好處,讓您不用單買債券就能入市。依風險選不同類型和期間的產品,如預期大降息,可挑長天期ETF。

降息會導致通膨,那債券投資會不會受到負面影響?

降息可能刺激經濟,未來生通膨。若通膨超預期,會傷債券固定收益的實質力道。投資者求高殖利率補償,壓低債價。所以降息時別忽略通膨數據,可加抗通膨債如TIPS,或浮動利率債。

如果聯準會降息,對台灣和香港的債券市場會有什麼具體影響?

聯準會降息對台灣香港債市影響如下:

- **資金流:** 資金或從美流向亞洲高收益區,抬升本地債價。

- **政策壓力:** 台央行或金管局可能跟進穩匯率或經濟。

- **匯率效應:** 美元弱讓台幣港幣升,影響外幣債回報。

- **本地利率:** 帶動貸款和新債利率下行。

債券投資會有賠錢的風險嗎?在降息時主要風險是什麼?

當然有,債券投資並非零風險。降息期主風險有:

- **利率反轉:** 預期轉升息,債價跌。

- **信用問題:** 發行人惡化致違約或降評,價格下滑。

- **通膨衝擊:** 超預期通膨減購買力。

- **流動性難:** 市場不活,難高價賣出。

- **再投資低:** 到期後只能低率再投。

什麼是「存續期間」(Duration)?它與降息對債券的影響有何關係?

存續期間是評債價對利率敏感的指標,也像回收本金的平均年數。期間長,敏感度高;降息時長期間債漲多,升息時跌多。

降息後,我應該調整我的債券投資組合嗎?有什麼具體建議?

視目標、風險承受和利率判斷而定。建議:

- **檢視持倉:** 看存續期間和評級。

- **拉長期間:** 若降息空間大,加長天期債或ETF追利得。

- **分散布局:** 混公債、公司債、跨區。

- **控信用:** 經濟不明,優先高評級,減高收益債。

- **定期調:** 市場變,定期檢討調整。